Approfondimento a cura di Diego Tarì, esperto in materia e fondatore del noto sito www.tifosobilanciato.it. Curatore, peraltro, di un’altra piattaforma web intuitiva e utilissima per capire al volo le situazioni di bilancio di molte, moltissime società di calcio in tutto il mondo (www.footyrate.it). Riceviamo e pubblichiamo il suo approfondimento.

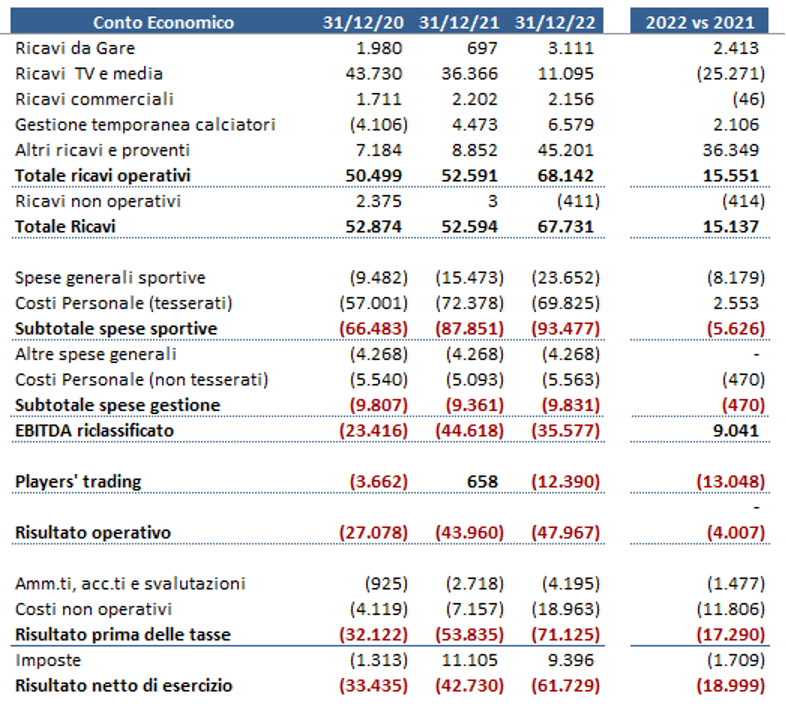

L’Assemblea degli azionisti del Genoa ha approvato giovedì scorso il Bilancio al 31 dicembre 2022, primo anno in cui i 777 hanno avuto la piena gestione della Società. I numeri coprono due diverse stagioni sportive: il secondo semestre della stagione 2021/22 (Serie A) ed il primo di quella appena terminata (Serie B). La Società ha chiuso l’anno con una perdita di 61,7 mln di Euro, in peggioramento rispetto alla perdita del 2021 (42,7 mln di Euro).

I numeri degli ultimi tre anni sono stati certamente condizionati dalle problematiche derivanti dal COVID, che ha ridotto sensibilmente gli incassi delle squadre derivanti da biglietteria e ricavi commerciali e, complice la situazione economica generale ha “sgonfiato” il calciomercato. Personalmente ritengo che anche le inchieste in corso della Procura Federale sulle plusvalenze fittizie abbiano contribuito a disincentivare politiche eccessive, almeno per qualche tempo.

A fare da contraltare i Governi hanno però introdotto e prorogato fino al 2023 la norma che consente di non effettuare ammortamenti sulle immobilizzazioni (nel caso del Genoa avevano un valore di circa 25 mln all’anno. Nello stesso tempo le squadre sono state praticamente salvate dalla possibilità di ottenere finanziamenti a medio termine con garanzia rilasciata dalla SACE (quindi dallo Stato) che hanno consentito di fronteggiare anche finanziariamente gli effetti del COVID.

IL PRIMO LIVELLO DI ANALISI: l’EBITDA RICLASSIFICATO

La tabella che segue riclassifica i numeri del Conto Economico mettendo in evidenza il risultato prima dell’impatto del calciomercato (plusvalenze, minusvalenze, costi agenti e procuratori) in modo da misurare la capacità (o l’incapacità) del Club di pagare le proprie spese di gestione (stipendi e spese generali) attraverso le fonti di ricavo tradizionali (biglietteria, diritti tv, sponsor, ecc.). Questa voce, vista da un’altra prospettiva misura il grado di dipendenza economica del club dal calciomercato.

Come negli anni precedenti il Genoa si presenta con un problema di sostenibilità dei conti. Se nel 2018 e nel 2019 questo deficit era intorno ai 12 mln di euro, a partire dal 2020 (qui si è sentito l’impatto del COVID) la situazione è peggiorata, raggiungendo un picco di -44,6 mln nel 2021, sceso poi a 35,5 mln nel 2022.

Questa situazione è comune alla maggior parte delle squadre di Serie A e deriva dall’incapacità di contenere i costi del personale entro un livello sostenibile e sarà una delle sfide principali dei nuovi azionisti (il costo del personale tesserato ha rappresentato nel 2022 il 103% dei ricavi, dopo aver raggiunto il 138% nel 2021), unitamente a quella di incrementare i ricavi.

La buona notizia è che una parte del costo è dovuto ai cambi sulla guida tecnica (i compensi per allenatori sono stati di circa 10 mln annui) e questo, si spera, dovrebbe cambiare con la fine della stagione in corso, nell’ipotesi che Blessin trovi un’altra squadra. Il costo degli altri tesserati è per ora diminuito poco (1 mln di euro, essenzialmente sulla parte variabile) ma la precisazione fatta dall’Amministratore Delegato Blazquez sulla riduzione del numero di calciatori in rosa fornisce una chiara indicazione di come la Società abbia ben chiara l’importanza di ottenere risultati anche su questo punto.

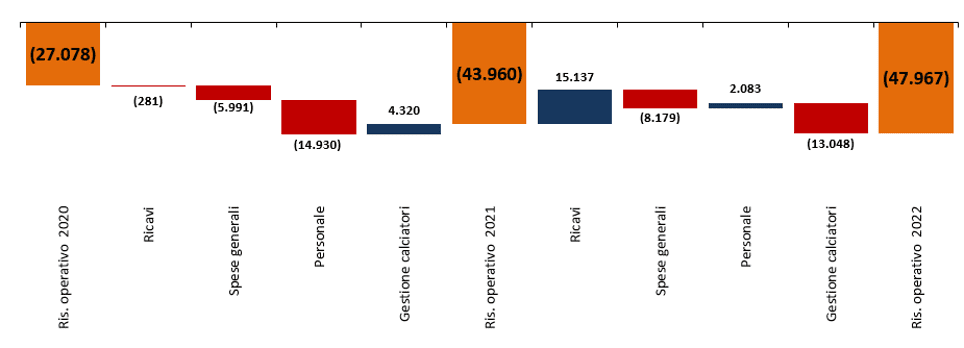

IL RISULTATO OPERATIVO

Scendendo di un livello si giunge al Risultato operativo, che tiene conto della gestione del parco calciatori: vengono cioè aggiunti i proventi e gli oneri delle vendite (plusvalenze e minusvalenze) ma anche i costi degli ammortamenti dei calciatori ed il costo di osservatori ed intermediari.

Questa è l’ancora di salvezza di quasi tutte le squadre di calcio, che – nell’impossibilità (o incapacità) di mantenere una struttura di costi gestibile con i ricavi normali (stadio, televisioni, commerciali) – sono obbligati a sfruttare al massimo la leva del calciomercato per poter pareggiare i costi.

Il grafico consente di apprezzare le voci che hanno portato al progressivo peggioramento del dato fra il 2020 ed il 2022. Purtroppo la gestione del parco calciatori nel 2022, anziché portare un miglioramento ai conti, ha rappresentato una perdita di 12,4 milioni di Euro, in quanto il saldo positivo del calciomercato (10,5 mln) non è stato sufficiente a coprire gli ammortamenti ed i costi degli agenti. Solo per precisione, i costi che hanno dato vita al contenzioso con Preziosi (di cui parleremo dopo) non sono inclusi in questa voce, essendo stati definiti a bilancio come riferiti ad esercizi precedenti.

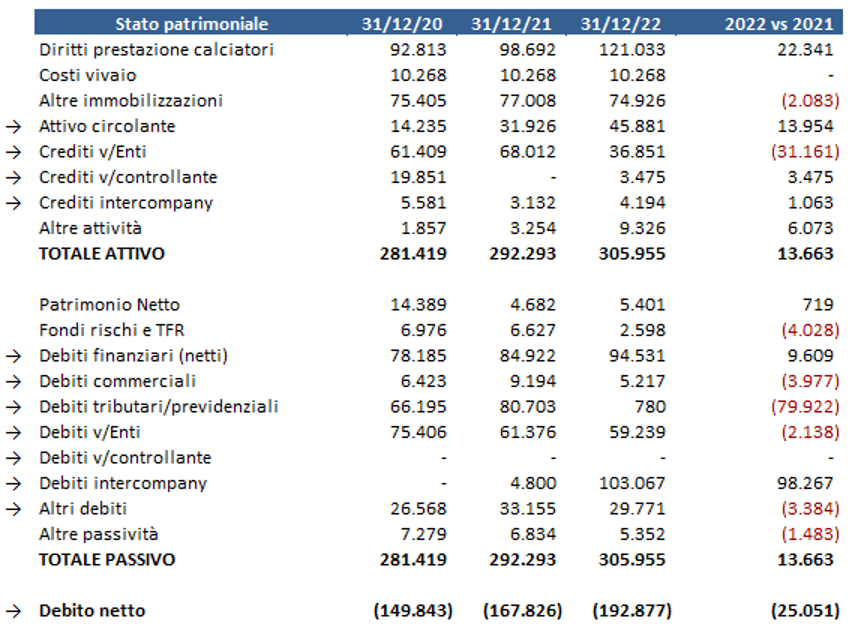

ASPETTI PATRIMONIALI

Per quanto riguarda gli aspetti patrimoniali, il debito “netto” del Genoa è in realtà cresciuto nel corso dell’ultimo biennio ed al 31 dicembre è arrivato a 192 mln di Euro (nella tabella le voci considerate nel calcolo sono evidenziate con il simbolo “→“).

Questo è accaduto nonostante l’importante apporto di denaro immesso dalla nuova proprietà nel Genoa perché tale cifra è stata assorbita dalle perdite di esercizio che si sono manifestate nel biennio. La parte di denaro versata nel 2023, pari fino ad ora 16 mln di Euro, non appare in questo prospetto.

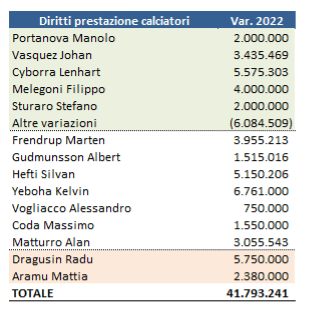

A questo si aggiunga che nel corso del 2022 la Società ha comunque effettuato investimenti significativi sul parco giocatori, come emerge da questa tabella che confronta incrementi e decrementi della voce “Diritti prestazione calciatori”.

Le prime voci (evidenziate in verde) si riferiscono ad effetti derivanti da operazioni che, seppure avvenute nel 2022, sono relative ad acquisizioni effettuate negli anni precedenti: si tratta di circa 11 mln di euro. La restante parte delle operazioni è stata realizzata a partire dal mercato invernale 2022, quindi sotto il pieno controllo della nuova proprietà: si tratta di quasi 31 mln di euro di investimenti, comprensivi degli importi dei riscatti obbligatori di Dragusin ed Aramu che, sebbene verificatisi solo a febbraio 2023, la Società ha correttamente classificato nel 2022 perché non soggetti a clausole sospensive che potessero far venir meno il riscatto stesso.

La riduzione dei debiti fiscali che appare nella tabella è solo apparente: nel bilancio viene chiaramente spiegato che, a seguito dell’operazione di dicembre 2022 con la controllata Genoa Image (quella che, per intenderci, ha poi portato al patteggiamento ed alla penalizzazione in campionato), la stessa si è accollata tutto il debito fiscale del Genoa – 98,5 mln di Euro – che infatti appare come incremento della voce “Debiti verso controllata”.

Il numero complessivo è certamente importante ma non può essere letto senza circostanziarlo. Da un lato, è importante rilevare come una quota pari a circa il 68% di questo debito è a medio termine, quindi non presenta necessità di immissione di denaro immediato: ci sono ad esempio circa 56 mln di debiti con le banche e 53 mln di debiti fiscali che sono oggetto di piani di pagamento che si chiuderanno nei prossimi 4/5 anni. Dall’altro, questo dato non tiene conto del fatto che nel patrimonio della Società c’è un parco giocatori che, quando venduti, produrranno cassa per finanziare altri acquisti e riduzione del debito: basti solo pensare che un calciatore come Gudmunsson, sul quale si sono già iniziate a leggere le inevitabili voci di mercato, i questo momento è iscritto a bilancio per 1,5 mln di Euro.

Sicuramente è ragionevole attendersi che l’azionista, pur garantendo il necessario supporto finanziario, pretenda dalla dirigenza del Club che venga costruito un percorso che, pur mantenendo il Genoa in Serie A, consenta di abbattere progressivamente questo debito che, diversamente, alla lunga rischia di essere un serio ostacolo alle ambizioni della Società.

LA LICENZA NAZIONALE E LA LICENZA UEFA

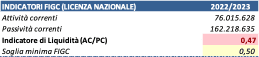

L’indicatore di liquidità, simulato sui dati al 31.12.2022 appare non rispettato. Bisogna però precisare che il calcolo degli indicatori, secondo il Manuale della Licenza Nazionale, va  effettuato “sulla base delle risultanze della situazione patrimoniale intermedia al 31 marzo 2023” e che può essere ripianato mediate versamenti in conto futuro aumento di capitale o copertura perdite. Posto che al 31.12.2022 per rispettare il criterio “mancherebbero” circa 5 mln di Euro e che sappiamo che nei primi mesi del 2023 la proprietà ha già effettuato versamenti per 16 mln di Euro, è ragionevole pensare che tutto sarà nella norma. La pratica per la Licenza UEFA non è stata presentata, in quanto il Genoa – militando nel campionato di Serie B – non aveva l’obbligo di farlo (come invece accade per tutte le squadre di Serie A).

effettuato “sulla base delle risultanze della situazione patrimoniale intermedia al 31 marzo 2023” e che può essere ripianato mediate versamenti in conto futuro aumento di capitale o copertura perdite. Posto che al 31.12.2022 per rispettare il criterio “mancherebbero” circa 5 mln di Euro e che sappiamo che nei primi mesi del 2023 la proprietà ha già effettuato versamenti per 16 mln di Euro, è ragionevole pensare che tutto sarà nella norma. La pratica per la Licenza UEFA non è stata presentata, in quanto il Genoa – militando nel campionato di Serie B – non aveva l’obbligo di farlo (come invece accade per tutte le squadre di Serie A).

IL CONTENZIOSO CON PREZIOSI E L’AZIONE DI RESPONSABILITÀ

Già dall’anno scorso era noto l’insorgere di un contenzioso fra i 777 e Preziosi in merito ad alcune poste di bilancio e voci di costo. L’anno scorso la Società aveva provveduto ad appostare un fondo rischi di circa 5,6 mln di Euro, precisando che era riferito “a certe passività, certe o ritenute probabili, legate ad alcuni costi riconducibili alla gestione contrattuale dei diritti pluriennali e alle prestazioni dei calciatori”, quest’anno ha portato a costo sopravvenienze passive per 13,4 mln di Euro “principalmente caratterizzati da un valore delle sopravvenienze passive registrate nel corso del 2022 […] gran parte delle quali riconducibili a costi per procuratori e agenti dei calciatori le cui passività si sono manifestate nel corso del 2022”.

Pur non avendo nessun elemento documentale disponibile (si tratta, ovviamente, di informazioni riservate che sono gestite dalle parti) è ragionevole pensare che la motivazione per la quale è stata approvata l’azione di responsabilità nei confronti dei precedenti amministratori sia legata, in particolare, a questo aspetto. Difficile, senza consultare il contratto di compravendita, capire meglio i possibili esiti della cosa.

CHE 2023 CI ATTENDE?

In occasione dell’approvazione del Bilancio, l’Amministratore Delegato Blazquez ha rilasciato una dichiarazione ricordando che l’obiettivo dei 777 è quello di portare il Genoa ad essere una società autosufficiente ed in grado di operare senza apporti costanti dell’azionista. Sui tempi ha precisato che “… ci vorranno degli anni, non tanti, 3 o 4 stagioni, ma l’obiettivo è quello di una società sostenibile“.

Parallelamente il Presidente Zangrillo ha poi ripreso ed allargato il discorso, precisando che “la sostenibilità non deve passare solo attraverso iniezioni di denaro fresco della proprietà, ma anche attraverso asset che sono sicuramente la valorizzazione del brand, dal ticketing, dal fatto che abbiamo un pubblico appassionatissimo, ma anche dal fatto che dobbiamo competere all’interno di un sistema dove la distribuzione dei diritti di immagine e televisivi è fondamentale. Rivoluzionare il sistema perché questo è un sistema che garantisce 5/6 squadre rispetto alle altre”.

Se guardiamo innanzitutto al 2023, con il sorriso sulle labbra per aver appena riconquistato la Serie A, dobbiamo sforzarci di essere pronti ad un anno di transizione abbastanza impegnativo: l’azionista ha già assicurato il suo supporto per sostenere finanziariamente il pagamento delle rate del debito fiscale pregresso e, quindi, quel denaro non dovrà essere accantonato dal Genoa attingendo dai suoi ricavi. Tuttavia, come vedevamo all’inizio, è necessario operare per ridurre il divario fra ricavi e costi, diversamente il deficit continuerà ad aumentare.

Sul fronte dei ricavi, se avremo il vantaggio di poter tornare ad incassare i diritti TV (possiamo ipotizzare circa 35 milioni di Euro, che però sono da dividere al 50% perché riguardano solo un semestre), saremo scoperti per il primi sei mesi in cui abbiamo giocato in Serie B, in quanto il paracadute è andato tutto a beneficio dell’anno passato. Ad occhio, avremo una decina di milioni di meno di ricavi su questa voce.

Il richiamo del Presidente Zangrillo ad una diversa distribuzione dei proventi è corretto, ma la battaglia con le grandi squadre non sarà facile ed i risultati non potranno che arrivare nel medio periodo.

D’altro canto è lecito attendersi un impatto positivo sul versante abbonamenti e biglietteria: se consideriamo le stagioni 2008/2010, ad esempio, il Genoa ha avuto una media di 8,3 mln di Euro di incassi, dei quali 5 mln derivanti dagli abbonamenti: lo scorso anno, complice anche la coda delle limitazioni parziali derivanti dal COVID, la Società ha incassato poco più di 3 milioni di Euro. Vista la massiccia presenza di spettatori nel primo semestre dell’anno ed ipotizzando una campagna abbonamenti con risultati ancora migliori di quelli dell’anno scorso, forse si può pensare di tornare vicini a quelle cifre.

Un altro aspetto sul quale si deve tornare a lavorare è certamente il merchandising. In questo senso il cambio di sponsor tecnico potrebbe consentirci di avere nuovamente accesso ad un’offerta di prodotti anche non direttamente legati alla gara. Anche la voce “sponsor e pubblicità”, che nelle già citate stagioni 2008/2010 portava circa 6 mln di Euro all’anno, contro i 1,6 mln degli ultimi tre anni, dovrebbe quindi tornare a crescere.

Per quanto riguarda i costi, al netto delle voci che hanno avuto un impatto sul 2022 e che non dovrebbero più presentarsi (allenatori, sopravvenienze passive, quote di costi di calciatori non più in forza), stimabili in circa 20 mln di Euro, tutto ruoterà sulla capacità della Società di allestire una squadra competitiva per tornare a consolidare la presenza in Serie A con il giusto mix di giocatori provenienti dal settore giovanile, calciatori da valorizzare e giocatori già consolidati che possano fare da fondamenta per affrontare il campionato.

Non sarà facile, ma i tasselli per fare bene ci sono tutti. Spetterà anche a noi tifosi essere pazienti e, visto che abbiamo una proprietà americana abituata a considerare i tifosi una risorsa anche economica, dimostrare coi fatti che anche noi siamo pronti a contribuire a questa nuova fase di sviluppo.